Thuế quan “Đối ứng” Tự hủy hoại lẫn nhau

Quý II của năm nay bắt đầu với việc Trump làm chao đảo thị trường tài chính với việc thi hành thuế quan đối ứng trên toàn cầu. Mặc dù ông thông báo tạm hoãn ba tháng chỉ sau một ngày—để các quốc gia khác có thời gian đạt được thỏa thuận với Mỹ—nhưng đến cuối tháng Sáu, chỉ có một vài quốc gia đã ký kết thỏa thuận.

Ngoài Trung Quốc, quốc gia phải đối mặt với mức tăng thuế suất cao nhất, chỉ có Vương quốc Anh đã thành công ký kết thỏa thuận. Các quốc gia khác, bao gồm Ấn Độ, Nhật Bản, Canada và EU, vẫn đang trong quá trình thương thảo.

Khi hạn chót cho việc hoãn thuế vào ngày 9 tháng 7 đang đến gần, tâm điểm chính của Q3 sẽ là theo dõi tiến trình của các cuộc đàm phán. Hầu hết các đối tác thương mại lớn hiện đang ở sâu trong quá trình thương thảo, và ngay cả khi không đạt được thỏa thuận chính thức trước hạn chót, rất khó để Trump đột ngột tái áp dụng các mức thuế.

Có khả năng cao sẽ có thêm các đợt gia hạn, có nghĩa là thị trường không cần phải lo lắng về một cuộc khủng hoảng toàn cầu khác như tháng Tư.

Nhìn lại, những thuế quan đối ứng này đã gây ra sự gia tăng đáng kể trong hoạt động nhập khẩu của Mỹ trong Q1, khi các công ty chạy đua để tích trữ hàng hóa trước những đợt tăng giá dự kiến. Sự bùng nổ này đã dẫn đến tăng trưởng GDP hàng năm âm -0,2% trong quý.

Trong một khoảng thời gian dài hơn, Trường Wharton thuộc Đại học Pennsylvania dự đoán rằng chính sách thuế quan có thể tạo ra hơn 5,2 nghìn tỷ đô la doanh thu liên bang trong thập kỷ tới. Tuy nhiên, sự tăng trưởng kinh tế chậm lại và năng suất giảm có thể làm giảm con số này, có khả năng làm trầm trọng thêm thâm hụt ngân sách liên bang.

Mặc dù một số lĩnh vực có thể thấy việc đưa sản xuất trở lại tạm thời, nhưng chính sách này vẫn chưa chứng minh được lợi ích thực sự nào cho nền kinh tế Mỹ tổng thể.

Trump Chính Là Lý Do Chính Khiến Fed Do dự

Sự không chắc chắn do các mức thuế quan đối ứng mang lại đã đặt ra áp lực lớn hơn cho các doanh nghiệp so với chính các mức thuế. Không ai biết Trump sẽ làm gì tiếp theo. Sự khó đoán của ông đã khiến các công ty chọn cách nhìn nhận thận trọng về lợi nhuận, khiến nhà đầu tư cảm thấy chán nản và tạo ra nhu cầu cho những tin tức tích cực nhằm kích thích thị trường.

Mỗi khi dữ liệu kinh tế Mỹ cho thấy dấu hiệu ủng hộ việc cắt giảm lãi suất—dù là lạm phát giảm hay thị trường lao động thắt chặt—Trump ngay lập tức kêu gọi Chủ tịch Fed Jerome Powell cắt giảm lãi suất.

Ông nhằm mục đích nâng cao sự tự tin của thị trường thông qua việc nới lỏng tiền tệ và đã nhiều lần chỉ trích phản ứng chậm chạp của Fed. Trump thậm chí đã đặt cho Powell biệt danh “Ông Quá Muộn”.

Mặc dù chịu áp lực trong nhiều tháng, quyết định lãi suất của Q2 và các bài phát biểu của các quan chức Fed cho thấy nỗ lực đã có ít tác động—hoặc thậm chí có hiệu ứng ngược lại. Fed đã duy trì lãi suất ổn định trong cả hai cuộc họp của Q2 ở mức 4,25–4,5%, cùng mức kể từ đợt cắt giảm vào tháng 12 năm 2024.

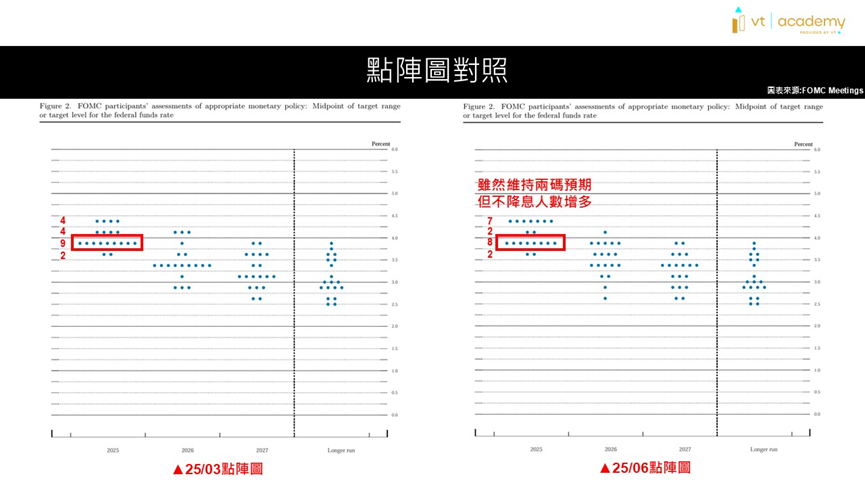

Biểu đồ chấm OMC ngày 25 tháng 3 so với 25 tháng 6

Biểu đồ chấm tháng 6 cho thấy phần lớn các thành viên vẫn kỳ vọng có hai lần cắt giảm lãi suất vào năm 2025, hướng đến 3,75–4,0%. Nhưng phân phối đã thay đổi: số lượng quan chức phản đối bất kỳ quyết định cắt giảm lãi suất nào đã tăng từ 4 lên 7, trong khi những người ủng hộ hai lần cắt giảm giảm từ 9 xuống 8.

Chỉ một bước đi diều hâu nữa có thể giảm số lần cắt giảm lãi suất dự kiến trong năm nay từ hai còn một. Dự báo cho năm 2026 cũng đã được điều chỉnh tăng lên 3,5–3,75%, giảm số lần cắt giảm dự kiến từ hai xuống một lần.

Điều này cho thấy Fed đang trở nên thận trọng hơn về việc nới lỏng. Các thị trường tương lai hiện kỳ vọng sẽ có sự cắt giảm 25 điểm cơ sở vào cả tháng 9 và tháng 12. Tuy nhiên, nếu lạm phát phục hồi hoặc thị trường lao động mạnh lên, ngay cả những điều đó cũng có thể bị hoãn lại.

Những phát biểu của Powell cho thấy sự thận trọng này chủ yếu đến từ những rủi ro phát sinh từ các quyết định chính sách của Trump. Trớ trêu thay, việc làm ít hơn có thể giúp Fed hành động sớm hơn.

Dự báo Mới Nhất của Fed Dấu Hiệu Giảm Tăng Trưởng

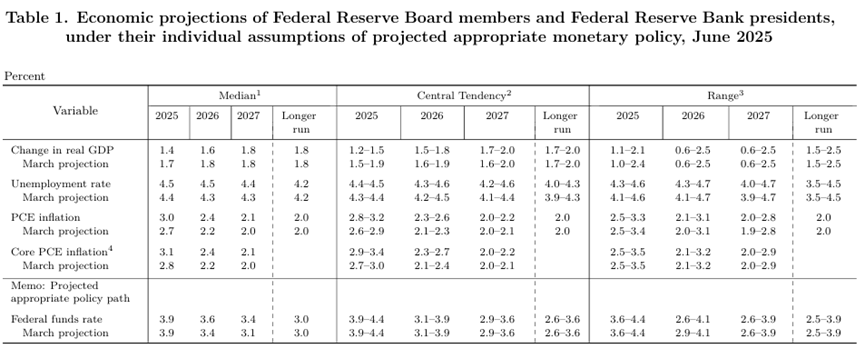

Trong các dự báo kinh tế FOMC gần đây nhất, Fed đã cắt giảm dự báo GDP Q2 từ 1,7% xuống 1,4%. Nó cũng nâng dự báo tỷ lệ thất nghiệp từ 4,4% lên 4,5%, và cả hai dự báo lạm phát tổng quát và lõi từ 2,7% lên 3,0%, và từ 2,8% lên 3,1%, tương ứng. Điều này phản ánh mối lo ngại ngày càng tăng về sự không chắc chắn của nền kinh tế.

Trong tuyên bố tháng 6, Fed lại nhấn mạnh sự biến động trong xuất khẩu ròng, trong khi bỏ qua các tham chiếu đến rủi ro gia tăng về thất nghiệp và lạm phát—gợi ý rằng dữ liệu gần đây đã ổn định một chút. Triển vọng kinh tế đã được điều chỉnh từ “cải thiện liên tục” trong tháng 5 thành “hạ nhiệt ở mức cao”.

Hướng dẫn ở phía trước vẫn không thay đổi: Fed vẫn nhìn thấy tiềm năng cho các đợt cắt giảm lãi suất tiếp theo, nhưng sẽ đánh giá thời gian và quy mô với sự thận trọng cao hơn.

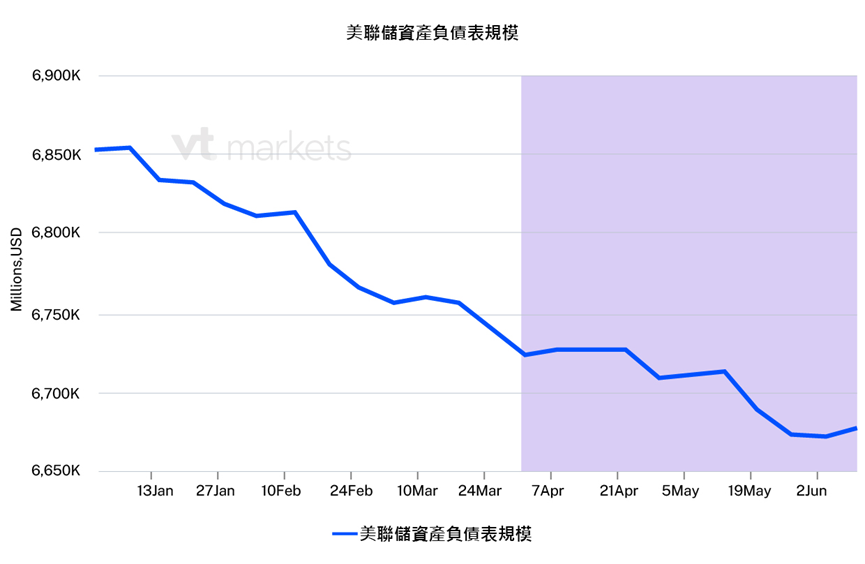

Ở nơi khác, việc giảm bớt bảng cân đối kế toán của Fed đã chậm lại. Tốc độ tài sản giảm đã giảm từ 50–55 tỷ đô la xuống khoảng 36 tỷ đô la mỗi tháng.

Kể từ đầu tháng 4, bảng cân đối kế toán đã thu hẹp từ 7,23 nghìn tỷ đô la xuống 6,68 nghìn tỷ đô la, một mức thấp mới gần đây.

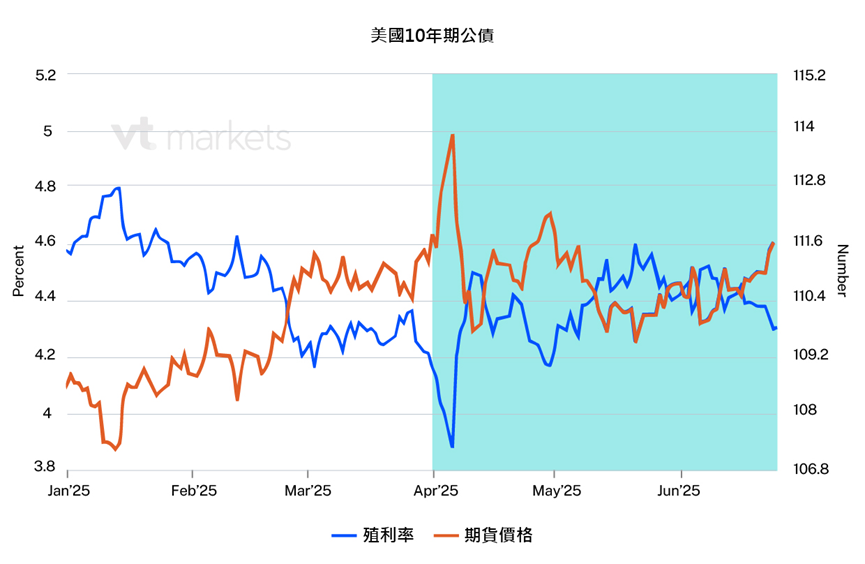

Nhìn về Q3, dự luật tài chính “Lớn và Đẹp” của Trump đã được thông qua bởi Hạ viện và có thể được thông qua bởi Thượng viện vào ngày 4 tháng 7. Trong khi lợi suất trái phiếu chính phủ 10 năm gần đây đã giảm do kỳ vọng cắt giảm lãi suất, dự luật sẽ yêu cầu Bộ Tài chính tăng phát hành nợ.

Việc tăng phát hành trái phiếu chính phủ có thể làm giảm giá và đẩy lợi suất tăng lên, làm tăng chi phí vay mượn và tạo thêm áp lực tài chính. Thị trường sẽ theo dõi chặt chẽ quy mô của những phát hành này và liệu mục tiêu TGA (Tài khoản Chung của Bộ Tài chính) vào cuối quý có cần phải được bổ sung mạnh mẽ hay không.

Nới Lỏng Toàn Cầu Tiếp Tục—Nhưng Đồng Đô La Không Được Lợi

Khi Fed duy trì lập trường của mình, các ngân hàng trung ương khác đã thúc đẩy việc nới lỏng. ECB đã cắt giảm lãi suất tám lần kể từ tháng 6 năm 2024—bao gồm cả cắt giảm gấp đôi vào tháng 9.

Mặc dù lạm phát ở khu vực euro hiện đã giảm xuống 1,9%, đúng với mục tiêu của ECB, Chủ tịch Christine Lagarde đã lưu ý rằng những rủi ro kinh tế vẫn nghiêng về phía tiêu cực. Khi những bất ổn về thương mại toàn cầu còn tồn tại, ECB dự kiến sẽ tiếp tục nới lỏng, dù với tốc độ chậm hơn.

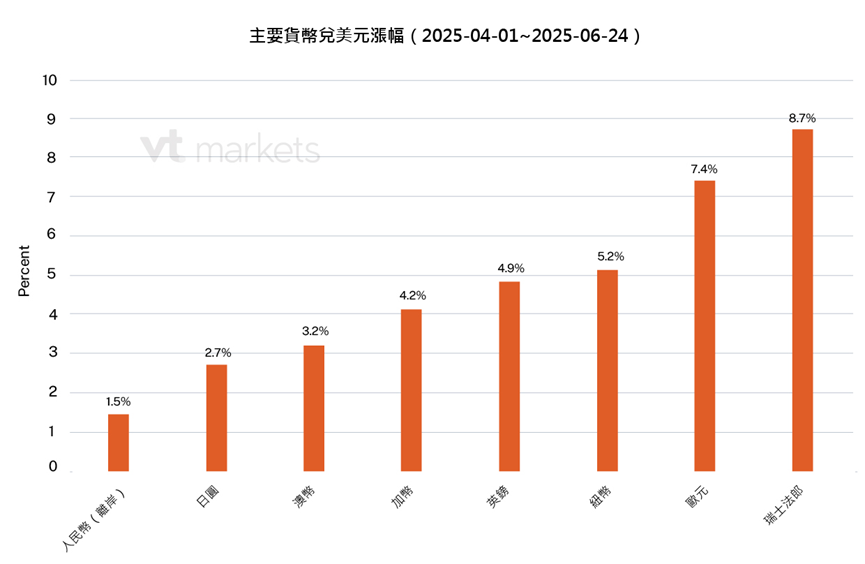

Các ngân hàng trung ương khác—bao gồm Vương quốc Anh, Canada, Na Uy và Thụy Điển—cũng đã cắt giảm lãi suất trong năm nay. Tuy nhiên, đồng đô la Mỹ vẫn tiếp tục cho thấy sự suy yếu trong quý II, phản ánh tình hình của quý I. Nó đã không thể mạnh lên so với các đồng tiền khác mặc dù chênh lệch lãi suất đang ngày càng mở rộng.

Điều này cho thấy rằng sự không chắc chắn xoay quanh thâm hụt ngân sách liên bang của Mỹ và chính sách thuế quan đang làm giảm sức hấp dẫn của đồng đô la.

Tất cả ba cơ quan xếp hạng tín dụng chính đã hạ cấp xếp hạng tín dụng của chính phủ Mỹ. Nếu dự luật tài chính được thông qua, trần nợ sẽ tăng lên 40 nghìn tỷ đô la, làm tăng lo ngại về khả năng thanh toán lâu dài. Điều này có thể tiếp tục ảnh hưởng đến triển vọng của đồng đô la.

Từ góc độ kỹ thuật, chỉ số đô la đã không phục hồi trong quý II; thay vào đó, nó đã giảm trở lại mức thấp mà lần cuối được thấy vào đầu năm 2022. Nếu Fed cắt giảm lãi suất trong quý III như dự kiến, xu hướng suy yếu này có thể càng khó đảo ngược.

Bắt đầu giao dịch ngay bây giờ — nhấp vào đây để tạo tài khoản VT Markets trực tiếp của bạn.