Thu nhập hàng quý cao thường khơi dậy hy vọng. Nhưng trong bối cảnh hiện tại, ngay cả một mùa thu nhập ấn tượng cũng đến với một chút bất ổn. Không thể phủ nhận rằng kết quả quý 1 năm 2025 của S&P 500 có bề ngoài rất khả quan—tăng trưởng thu nhập 12,8% so với cùng kỳ năm trước, 76% công ty vượt qua ước tính EPS và có chuỗi 7 quý tăng liên tiếp. Đây là quý thứ hai liên tiếp đạt mức tăng trưởng hai con số, một kỳ tích đáng lẽ phải được ăn mừng. Tuy nhiên, bên dưới vẻ hào nhoáng đó, những dấu hiệu do dự đang dần xuất hiện.

Với khoảng 72% công ty S&P 500 đã báo cáo, thu nhập thực sự đã tăng mạnh hơn dự đoán. Tỷ suất lợi nhuận được cải thiện lên 12,7%, tăng từ mức 11,8% của năm trước. Doanh thu cũng tăng, kéo dài chuỗi tăng trưởng sang quý thứ 18, mặc dù khiêm tốn hơn ở mức 4,8%, vẫn thấp hơn mức trung bình 5 năm là 7,0%. Những gã khổng lồ trong lĩnh vực Dịch vụ Truyền thông và Chăm sóc Sức khỏe dẫn đầu, với Meta, Alphabet, Microsoft và Bristol Myers Squibb vượt trội so với kỳ vọng. Sức mạnh của họ đã giúp che đi phần nào sự yếu kém ở những lĩnh vực khác.

Đặc biệt, ngành năng lượng lại kể một câu chuyện khác. Thu nhập của nó giảm -14,4% so với cùng kỳ năm ngoái, phần lớn là do giá dầu giảm. Các ngành công nghiệp cũng vấp ngã, bị đè nặng bởi doanh thu sụt giảm. Lần này, những điểm yếu của từng ngành cụ thể quan trọng hơn thường lệ—bởi vì chúng là những lĩnh vực dễ bị tổn thương nhất trước những gì sắp xảy ra.

Mong đợi những gì

Hướng tới quý 2, tâm lý của các nhà phân tích ngày càng thận trọng hơn. Kể từ ngày 31 tháng 3, ước tính thu nhập đồng thuận cho quý 2 đã bị cắt giảm -2,4%. Đây không phải là một bản sửa đổi thông thường. Nó dốc hơn so với mức giảm trung bình 5 năm (-1,8%) và 10 năm (-1,6%). Việc cắt giảm sâu hơn phản ánh mối lo ngại ngày càng tăng về việc giảm biên lợi nhuận, nhu cầu yếu hơn và trên hết là mối đe dọa sắp xảy ra về các mức thuế mới. Dự báo thu nhập năng lượng đã giảm -14,8%, trong khi Vật liệu giảm -11,9%. Các ngành công nghiệp cũng không được tha.

Chỉ có hai lĩnh vực có sự điều chỉnh tăng: Tiện ích, với mức tăng khiêm tốn +0,8% và Dịch vụ Truyền thông, tăng +1,4%. Những điều chỉnh này không đáng kể và chúng chỉ làm nổi bật những kỳ vọng về phía trước mong manh như thế nào đối với chỉ số rộng hơn.

Dự báo EPS cho thời gian còn lại của năm vẫn duy trì sự lạc quan thận trọng trên giấy tờ. Các nhà phân tích kỳ vọng EPS quý 2 năm 2025 sẽ tăng 5,7%, quý 3 là 7,8% và quý 4 là 7,1%, với dự báo cả năm là 9,5%. Mặc dù những con số này vẫn cho thấy sự tăng trưởng nhưng rõ ràng chúng đang mất đà so với mức tăng 12,8% trong Quý 1. Quỹ đạo suy yếu này tạo ra nhiều rủi ro biến động hơn cho thị trường chứng khoán, đặc biệt nếu các yếu tố kinh tế vĩ mô xấu đi.

Bất chấp hướng dẫn nhẹ nhàng hơn, S&P 500 giao dịch ở tỷ lệ P/E dự phóng là 20,2 – cao hơn cả mức trung bình 5 năm là 19,9 và mức trung bình 10 năm là 18,3. Mức định giá tăng cao này cho thấy các thị trường vẫn đang định hình khả năng phục hồi trong suốt cả năm và đến năm 2026, nơi mức tăng trưởng EPS dự báo là 11,1% vẫn còn được cân nhắc. Nhưng mức giá đó khiến chỉ số dễ bị tổn thương trước bất kỳ sự thất vọng nào, đặc biệt là trong các lĩnh vực tiếp xúc với thương mại toàn cầu.

Xếp hạng của các nhà phân tích vẫn bị chia rẽ. 56% trong số đó là Mua, với xu hướng tăng giá vẫn mạnh nhất ở ngành Năng lượng—bất chấp thu nhập giảm mạnh—cùng với Dịch vụ Truyền thông và Công nghệ Thông tin. Mục tiêu giá tổng thể cho thấy tiềm năng tăng 17% so với mức hiện tại. Tuy nhiên, nhược điểm này phụ thuộc rất nhiều vào cuộc họp của các công ty Mỹ hoặc việc vượt quá những dự đoán trong bối cảnh rõ ràng là môi trường thu nhập đang chậm lại.

Đối với các nhà giao dịch, điều này có nghĩa là phải theo dõi ngành Năng lượng một cách cẩn thận, vì ngành này tiếp tục phải đối mặt với áp lực kép là giá hàng hóa thấp hơn và sự bất ổn về địa chính trị. Trong khi đó, các công ty sản xuất và hàng tiêu dùng không thiết yếu cũng có thể cảm thấy bị siết chặt nếu thuế quan tăng và tâm lý người tiêu dùng bắt đầu suy yếu.

Diễn biến thị trường trong tuần này

Với các nguyên tắc cơ bản bắt đầu lung lay dưới kết quả quý Q1 khả quan, chúng tôi chuyển trọng tâm sang những gì hành động giá có thể tiết lộ. Thị trường thường đi trước câu chuyện và bằng cách nghiên cứu các mức quan trọng và vùng hợp nhất, chúng ta có thể chuẩn bị tốt hơn cho những gì xảy ra tiếp theo—cho dù đó là xu hướng tăng tiếp tục hay sự trượt dốc điều chỉnh.

Trên thị trường tiền tệ, Chỉ số Đô la Mỹ (USDX) đã kéo dài mức tăng từ khu vực 98,80. Với hành động giá hiện tại dao động gần mức 100,60, chúng tôi đang theo dõi khả năng hợp nhất ở đây. Nếu hỗ trợ được giữ vững, chỉ số có thể kéo dài hơn nữa để kiểm tra mức 102,00. Sức mạnh của đồng đô la tạo thêm áp lực đối với các tài sản rủi ro và hàng hóa, đặc biệt nếu các nhà đầu tư bắt đầu định giá với lãi suất cao hơn trong thời gian dài hơn hoặc những cơn gió ngược thuế quan mới.

EUR/USD tiếp tục giảm xuống, với giá hiện hướng về vùng hỗ trợ 1,1200. Nếu nó ổn định ở đây, các nhà giao dịch sẽ tìm hướng đi tới mức 1,0970 tiếp theo. GBP/USD vẽ ra một bức tranh tương tự, giao dịch ở mức thấp hơn và tiến gần đến mức 1,3145 là mức quan trọng tiếp theo. Nếu sức mạnh của đồng đô la vẫn tiếp tục, những cặp tiền này có thể tiếp tục ở thế phòng thủ trong một thời gian nữa.

USD/JPY đang di chuyển trở lại, hiện đang hướng tới mức 146,60. Nếu nó giữ trên mức này, mục tiêu tiếp theo sẽ nằm gần 149,15. Hành động giá trong cặp này phản ánh sự suy yếu của đồng Yên trên diện rộng, có khả năng liên quan đến sự khác biệt về chính sách của Nhật Bản và dòng vốn trú ẩn an toàn. Đồng franc Thụy Sĩ cũng đang suy yếu—USD/CHF đã tiếp tục tăng lên, với mức 0,8530 hiện đang là tâm điểm.

Trong khi đó, AUD/USD đang kiểm tra lại khu vực 0,6460. Nếu giá tăng cao hơn, những nhà đầu cơ giá lên có thể đang chú ý đến mức kháng cự gần 0,6480 hoặc 0,6520. Mặt khác, 0,6385 vẫn là mức quan trọng cần theo dõi. NZD/USD hoạt động tích cực hơn một chút, giao dịch tăng từ vùng 0,5910. Nhưng để thấy được động lượng thực sự, giá cần phải vượt qua mức 0,5986 hoặc 0,6000. Thay vào đó, nếu người bán quay lại, 0,5870 có thể là thử nghiệm tiếp theo.

USD/CAD đang thoát khỏi mức hỗ trợ ở mức 1,3755, một mức hiện đã hơn một lần đóng vai trò là mức sàn. Nếu giá tăng trở lại, các nhà giao dịch sẽ quan sát mức kháng cự 1,3910 hoặc 1,3945. Nếu nước đi không ổn, 1.3710 có thể là nam châm tiếp theo. Sự suy yếu của đồng đô la Canada thường đi đôi với giá dầu thấp hơn, do đó mối tương quan vẫn còn tồn tại.

Dầu thô vẫn chịu áp lực. Trung cấp West Texas (USOil) tiếp tục có xu hướng thấp hơn và đang tiến đến mức quan trọng 58,30. Việc tạm dừng hoặc hợp nhất ở đây có thể mở ra cơ hội cho các thiết lập giảm giá mới, với 53,00 là mục tiêu giảm giá lớn tiếp theo nếu động lượng không ổn định. Sự sụt giảm của giá dầu gắn chặt với sự sụt giảm thu nhập được thấy trong lĩnh vực Năng lượng, càng làm tăng thêm sức nặng cho chủ đề về sự yếu kém đó.

Vàng đã im lặng, lơ lửng dưới mức 3300 USD. Nếu chúng ta thấy dạng mô hình hợp nhất thì các thiết lập giảm giá có thể kích hoạt dưới mức này. Gần đây, vàng đã phải vật lộn để giữ được vị thế cao hơn, bất chấp sự bất ổn toàn cầu và những lời tuyên bố nhẹ nhàng hơn của ngân hàng trung ương. Điều này cho thấy rằng các nhà giao dịch có thể đang rời khỏi nơi trú ẩn an toàn để chuyển sang tài sản rủi ro — hoặc đơn giản là chờ đợi một tín hiệu định hướng rõ ràng hơn.

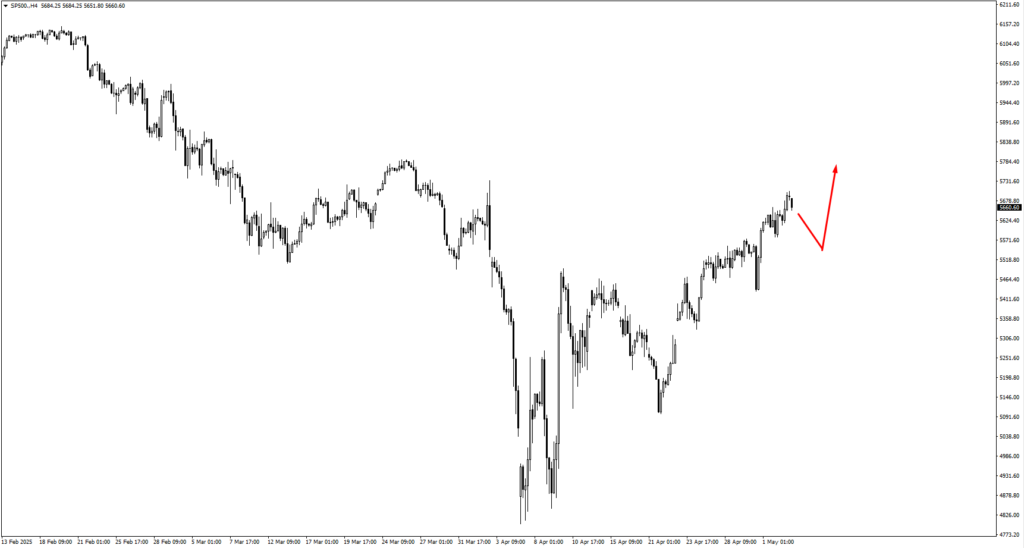

S&P 500 đã tăng cao hơn vào tuần trước, vượt lên trên mức 5610. Sự phục hồi này phản ánh sự lạc quan mà chúng tôi đã thấy trong thu nhập quý 1, nhưng với ước tính thu nhập dự phóng được điều chỉnh thấp hơn, chúng tôi đang theo dõi động thái này với thái độ hoài nghi hơn một chút. Nếu giá củng cố ở đây, các nhà giao dịch có thể theo dõi hành động tăng giá gần mức 5490 trước khi đẩy lên mức 5775 hoặc 5830. Tuy nhiên, việc không giữ được vùng 5610 có thể nhanh chóng làm mất đi một số mức tăng gần đây, đặc biệt nếu các cơn gió ngược vĩ mô gia tăng.

Bitcoin tiếp tục tăng cao hơn và hiện đang chạm tới mức 98.300. Nếu đà này được giữ vững, phe bò tót tiền điện tử có thể đẩy giá lên mức cao mới. Tuy nhiên, nếu chúng ta thấy một đợt thoái lui, hành động giá tăng ở mức 94.510 hoặc thậm chí 91.500 sẽ là vùng quan trọng để đánh giá lại các vị thế mua. Với khẩu vị rủi ro luôn thay đổi, Bitcoin vẫn đóng vai trò là đầu mối cho tâm lý đầu cơ rộng rãi hơn.

Khí đốt tự nhiên đang ở mức quanh mốc 3,50. Sự hợp nhất ở đây có thể thiết lập cho một động thái tăng giá nếu giá tìm thấy sức mạnh ở mức 3,30. Nhưng với nhu cầu mùa hè vẫn chưa rõ ràng và số lượng dự trữ thay đổi liên tục, các nhà giao dịch có thể muốn đợi tín hiệu mạnh hơn trước khi nhảy vào.

Sự kiện quan trọng trong tuần này

Với thu nhập hiện đang giảm dần và trọng tâm vĩ mô quay trở lại, ngay cả việc công bố dữ liệu thường lệ và các cuộc họp chính sách cũng có thể có tác động lan tỏa – đặc biệt là trong một thị trường đang phải vật lộn với rủi ro lạm phát, tăng trưởng toàn cầu chậm lại và tâm lý mong manh trên các lĩnh vực quan trọng.

Vào Thứ Hai, ngày 5 tháng 5, PMI Dịch vụ ISM của Hoa Kỳ đưa ra tín hiệu sớm về xu hướng của tuần. Chỉ số này được dự báo ở mức 50,2, giảm nhẹ so với mức 50,8. Mặc dù sự khác biệt có thể trông nhỏ nhưng bất cứ điều gì dưới 50 đều cho thấy sự co thắt. Dịch vụ là một trong những lĩnh vực có khả năng phục hồi tốt hơn của nền kinh tế Hoa Kỳ, do đó, số liệu yếu kém ở đây có thể làm dấy lên những lo ngại mới về quy mô của sự suy thoái – đặc biệt nếu kết hợp với dữ liệu hoạt động tiêu dùng yếu hơn trong những tuần tới.

Tâm điểm chú ý rơi vào Thứ Năm, ngày 8 tháng 5, nơi cả Fed và Ngân hàng Anh sẽ chiếm vị trí trung tâm. Cục Dự trữ Liên bang dự kiến sẽ giữ lãi suất ổn định ở mức 4,5%, duy trì lập trường hiện tại trong bối cảnh lạm phát giảm và sự giám sát chính trị ngày càng tăng. Mặc dù không có dự đoán nào về quyết định lãi suất, nhưng giọng điệu của Powell trong bài bình luận sau cuộc họp có thể nhanh chóng thay đổi tâm lý rủi ro. Bất kỳ đề cập nào đến tác động của thuế quan hoặc các thành phần lạm phát khó khăn hơn đều có thể làm gia tăng sự biến động, đặc biệt là khi định giá cổ phiếu cao hơn các chuẩn mực lịch sử.

Bên kia Đại Tây Dương, Ngân hàng Anh được dự báo sẽ cắt giảm lãi suất chính sách 25 điểm cơ bản xuống 4,25%, một động thái được thiết kế để chống lại lực cản kinh tế dai dẳng. Với tình hình tăng trưởng của Vương quốc Anh đang gặp khó khăn và lạm phát vẫn cao hơn mục tiêu, quyết định này có thể đánh dấu một điểm mấu chốt. Nếu việc cắt giảm lãi suất đi kèm với hướng dẫn ôn hòa, nó có thể gây áp lực lên các cặp GBP vốn đang chịu áp lực, đặc biệt là đối với đồng đô la Mỹ đang mạnh lên.

Sau đó, vào thứ Sáu, ngày 9 tháng 5, báo cáo Bảng lương phi nông nghiệp của Hoa Kỳ sẽ kết thúc tuần. Dự báo ở mức 129K — thấp hơn nhiều so với mức 228K trước đó — trong khi tỷ lệ thất nghiệp dự kiến sẽ giữ ở mức 4,2%. Điều này đánh dấu một điểm uốn cong quan trọng. Một sự sụt giảm mạnh nữa về tăng trưởng việc làm có thể củng cố câu chuyện rằng thị trường lao động cuối cùng đang dịu lại, có khả năng làm sống lại các khoản đặt cược vào việc cắt giảm lãi suất. Nhưng nếu tỷ lệ thất nghiệp tăng cao hơn, thị trường có thể bắt đầu đánh giá lại độ bền của sức mạnh thu nhập trước nhu cầu suy yếu.

Chúng tôi đang theo dõi tất cả những điều này diễn ra qua lăng kính thận trọng. Không có sự kiện nào trong số này là chất xúc tác riêng lẻ, nhưng kết hợp lại với nhau, chúng có thể làm thay đổi cán cân rủi ro, đặc biệt là trong các lĩnh vực vốn chịu áp lực từ triển vọng thu nhập bị hạ thấp. Khi mức độ biến động tăng cao và thị trường kiểm tra các cấp độ kỹ thuật quan trọng, thì điều gì nằm giữa ranh giới dữ liệu và tuyên bố có thể quan trọng nhất.

Tạo tài khoản VT Markets trực tiếp của bạn và bắt đầu giao dịch ngay bây giờ.