Khi sự trở lại của Trump đến Văn phòng Bầu dục gây ra sự không chắc chắn về chính sách toàn cầu, các thị trường công nghệ đang cho thấy những dấu hiệu đầu tiên của một cuộc tái cấu trúc. Trong khi chỉ số S&P 500 rộng lớn đã phục hồi một cách khiêm tốn từ đáy tháng Hai, bảy công ty công nghệ được gọi là “Magnificent Seven” không còn di chuyển theo một hướng.

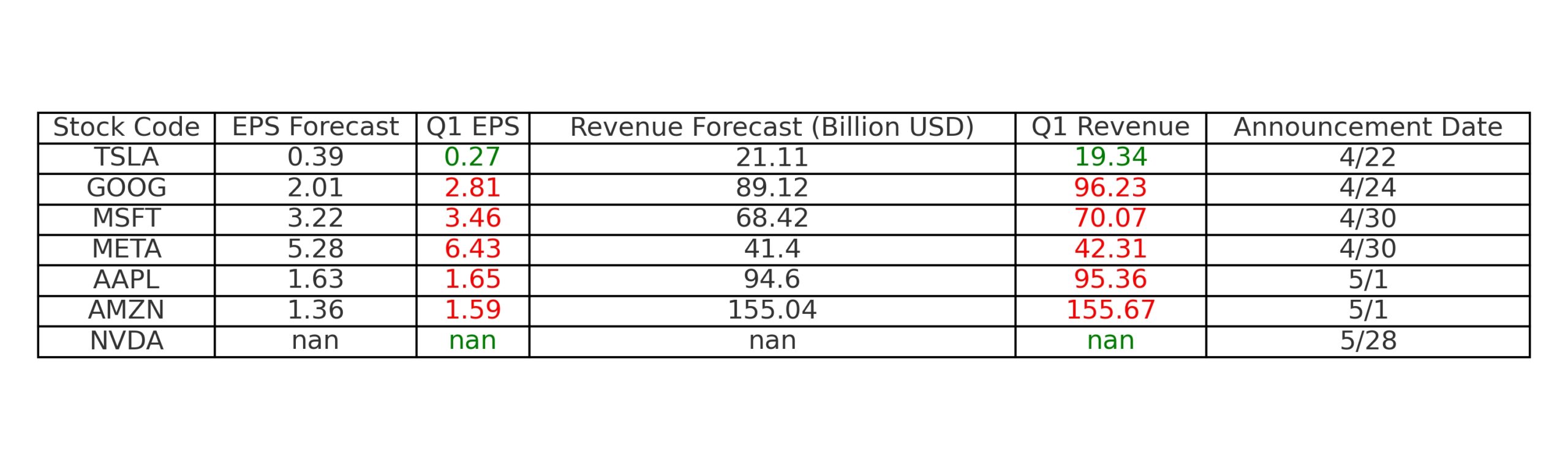

**Lưu ý rằng NVDA chưa công bố thu nhập vào thời điểm viết

Dưới bề mặt của những kết quả kinh doanh mạnh mẽ, sự biến động chính trị, sự thay đổi cấu trúc trong chi tiêu cho AI và các rủi ro quy định đang tạo ra một cái nhìn phân cực hơn nhiều.

Tesla: Mối Liên Kết Chính Trị và Nỗi Đau Thị Trường

Tesla đã bước vào năm 2025 trong tình trạng bị tổn thương và quý 1 không mang lại sự nhẹ nhõm. Cổ phiếu đã giảm 41% từ đầu năm đến nay, do các số liệu giao hàng đáng thất vọng và sự kiểm tra ngày càng tăng về sự liên kết của Elon Musk với cơ quan DOGE gây tranh cãi dưới thời chính quyền Trump. Số lượng xe điện giao hàng giảm 13% so với năm trước, xuống còn 336,681 đơn vị, và cơ sở hạ tầng hỏng hóc trên các mạng lưới sạc trên khắp nước Mỹ chỉ làm tăng thêm sự lo lắng của nhà đầu tư.

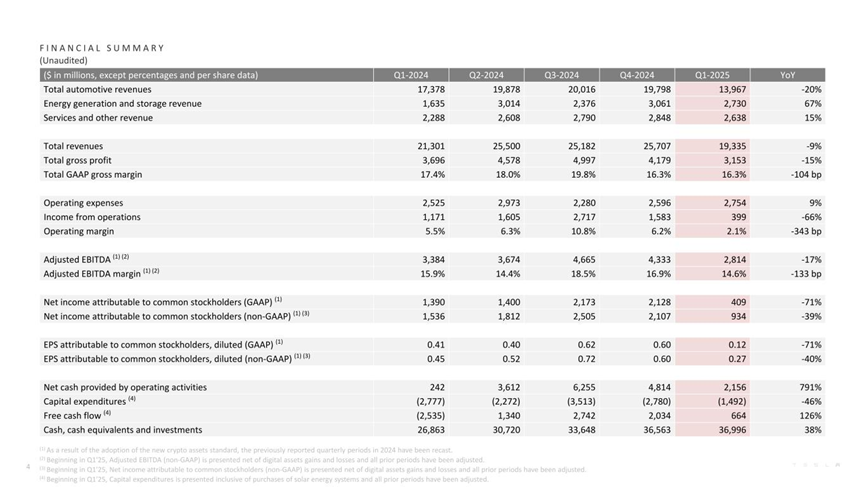

Hình ảnh ở đây: Doanh thu quý 1 của Tesla

Doanh thu giảm xuống 19.3 tỷ USD, giảm 9% so với năm trước, trong khi thu nhập hoạt động giảm 66%. Biên lợi nhuận đã bị cắt giảm xuống còn 2.1%. Một điểm sáng đã xuất hiện từ Tesla Energy, khi doanh thu tăng 67% theo quý nhờ nhu cầu tăng cao cho cơ sở hạ tầng trung tâm dữ liệu AI. Cam kết của Musk trở lại Tesla toàn thời gian và thúc đẩy một mẫu xe điện giá cả phải chăng hơn đã kích thích cổ phiếu tăng 16% trong những ngày sau khi công bố kết quả, nhưng các yếu tố cơ bản lâu dài vẫn đang chịu áp lực. Cho đến khi Tesla chứng minh được khả năng ổn định cả sản xuất lẫn hình ảnh chính sách, con đường phía trước vẫn sẽ khó khăn.

Alphabet: Niềm Tin vào Số Liệu, nhưng Chưa Có Đột Phá

Alphabet đã có một quý mạnh mẽ, nhưng phản ứng của thị trường lại bị hạn chế. Doanh thu tăng 12% so với năm trước lên 96.2 tỷ USD, được củng cố bởi sự tăng trưởng 28% của Google Cloud. Công ty cũng đã công bố việc mua lại công ty an ninh mạng Wiz trị giá 32 tỷ USD hoàn toàn bằng tiền mặt và được phép thực hiện chương trình mua lại 70 tỷ USD mới. Rõ ràng là Alphabet đang hướng tới sức mạnh lâu dài trong AI và an ninh doanh nghiệp.

Tuy nhiên, bất chấp những con số, giá cổ phiếu của Alphabet vẫn bị kẹt giữa 140 USD và 160 USD. Với khoảng 17 lần thu nhập tương lai, nó đang giao dịch với mức định giá thấp hơn cả Meta và Amazon, cho thấy có chỗ để định giá lại. Nhưng các nhà đầu tư dường như đang chờ đợi một chất xúc tác mạnh mẽ hơn trong ngắn hạn. Cho đến lúc đó, hành vi giữ giá của cổ phiếu phản ánh sự thận trọng rộng rãi, chứ không phải thiếu niềm tin.

Meta: Tăng Trưởng Nhưng Có Áp Lực Pháp Lý

Kết quả của Meta đã gây bất ngờ theo chiều hướng tích cực, với doanh thu tăng 16% lên 41.3 tỷ USD và EPS tăng vọt 37% lên 6.34 USD. Số lượng người dùng hoạt động hàng ngày tăng lên 3.43 tỷ. Giá quảng cáo mạnh (+10%) và biên lợi nhuận vững chắc khẳng định sự thống trị của Meta trong quảng cáo kỹ thuật số.

Tuy nhiên, bộ phận Reality Labs của công ty vẫn là một lỗ hổng tài chính, đã ghi nhận lỗ 4.2 tỷ USD trong quý này. Điều đáng lo ngại hơn, một vụ kiện chống độc quyền của FTC đã phục hồi và trở lại tâm điểm tin tức. Một phán quyết chống lại Meta có thể cấm các thương vụ mua lại trong tương lai hoặc áp dụng các khoản tiền phạt nặng, tạo ra một bóng đen lên sự phát triển chiến lược của công ty.

Hiện tại, động lực giá vẫn còn lạc quan, nhưng thị trường nhạy cảm với các tiêu đề. Các nhà giao dịch nên theo dõi chặt chẽ các diễn biến pháp lý. Đối với các quý công bố thu nhập và quy định, việc sử dụng lệnh dừng theo dõi và giảm thiểu rủi ro được khuyến nghị.

Microsoft: Dẫn Đầu Thị Trường

Microsoft tiếp tục khẳng định vị thế là công ty có hiệu suất ổn định nhất trong số các công ty công nghệ lớn. Doanh thu quý 1 đạt 70 tỷ USD, tăng 13% so với năm trước. Azure dẫn đầu với mức tăng trưởng 33%, trong khi LinkedIn, Dynamics và Xbox cũng ghi nhận sự tăng trưởng tốt.

Quan trọng hơn, chi tiêu vốn (CapEx) của Microsoft đã tăng 53% so với năm trước lên 21.4 tỷ USD, với hơn 80 tỷ USD dành cho đầu tư cơ sở hạ tầng AI trong cả năm. Dù có sự giảm 3% về lực lượng lao động nhằm mục đích tinh gọn, Microsoft không có dấu hiệu chậm lại.

Sentiment của các tổ chức vẫn đang rất lạc quan. Với lộ trình rõ ràng về AI và sự thống trị trong phần mềm doanh nghiệp, mức định giá cao của Microsoft vẫn tiếp tục được coi là hợp lý.

Apple: Vẫn Vững Chắc, Nhưng Thiếu Sự Khởi Đầu

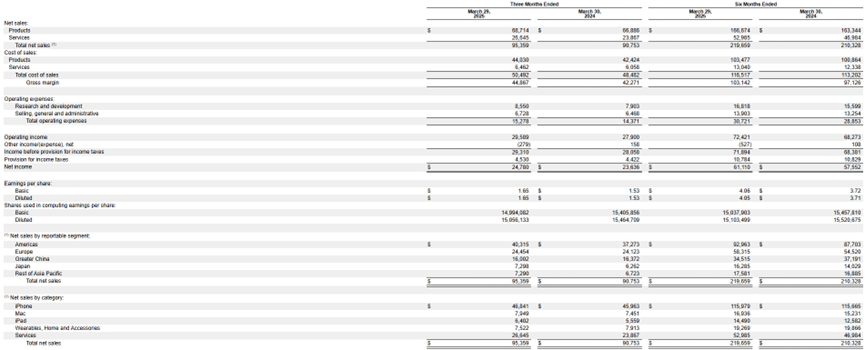

Apple đã vượt qua kỳ vọng doanh thu với 95.4 tỷ USD (+5% so với năm trước), nhưng nhìn kỹ hơn cho thấy dấu hiệu mệt mỏi. Doanh thu từ Trung Quốc đại lục không thay đổi ở mức 16 tỷ USD, tăng trưởng iPhone chỉ đạt 2%, còn doanh thu từ thiết bị đeo giảm 5%. Trong khi đó, khả năng AI vẫn còn hạn chế ở các thị trường chủ chốt như Trung Quốc, bị cản trở bởi các quy định hiện hành.

Mặc dù doanh thu cao nhưng cổ phiếu của Apple đã giảm khoảng 13% từ đầu năm đến nay. Nếu không có một danh mục sản phẩm mới lớn hoặc sự triển khai AI mạnh mẽ, Apple sẽ gặp nguy cơ bị tụt lại phía sau trong cuộc đua đổi mới. Các nhà đầu tư có thể cần nhiều hơn các bản cập nhật dần dần để lấy lại niềm tin dài hạn.

Amazon: Tập Trung vào Đám Mây và Quảng Cáo

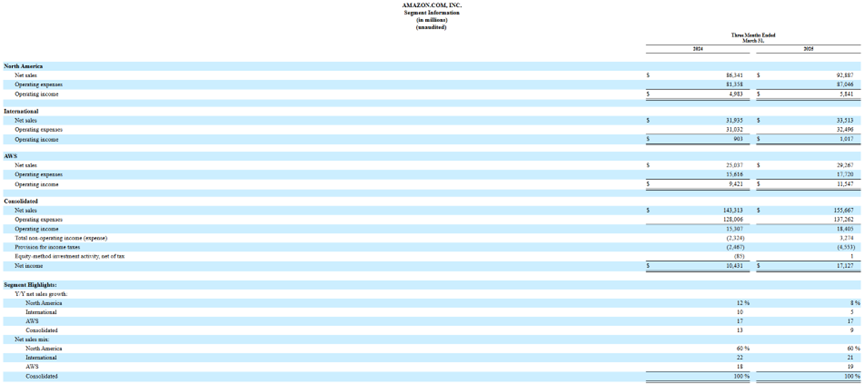

Doanh nghiệp bán lẻ cốt lõi của Amazon tiếp tục chậm lại nhưng các mảng đám mây và quảng cáo đang bù đắp. Doanh thu tại Bắc Mỹ tăng 8% lên 92.9 tỷ USD, trong khi AWS tăng 17% và quảng cáo tăng 19% lên 13.9 tỷ USD. Doanh thu bán lẻ quốc tế, trong khi đó, chỉ tăng 5%.

Các mối lo ngại về thuế quan và hướng dẫn công việc giảm hơn (~7–11% tăng trưởng doanh thu) đã ảnh hưởng đến tâm lý, nhưng về cơ cấu, Amazon đang chuyển sang các phân khúc có biên lợi nhuận cao hơn. Các nhà giao dịch nên theo dõi hiệu suất nổi bật trong AWS và KPIs quảng cáo như là những động lực tăng giá cổ phiếu.

Bắt đầu giao dịch ngay bây giờ — nhấp vào đây để tạo tài khoản VT Markets trực tiếp của bạn.