Nền kinh tế toàn cầu đang bị giằng xé. Trong một cuộc chiến kinh tế lớn định hình nửa sau của năm 2025, Hoa Kỳ đang bị kéo sang một hướng bởi áp lực lạm phát do thuế suất, trong khi các đối tác thương mại của nước này bị kéo theo hướng khác bởi một lực giảm phát mạnh mẽ.

Động lực này chủ yếu được hình thành bởi một biến số khổng lồ: việc áp đặt thuế suất rộng rãi của Hoa Kỳ, điều này đã làm cho thương mại toàn cầu rơi vào trạng thái biến động chưa từng có và tạo ra những thách thức không đồng đều cho các ngân hàng trung ương trên thế giới.

Trong khi một số quốc gia như Nhật Bản, Philippines và Indonesia đã đạt được các thỏa thuận thương mại để giảm bớt tác động, các cuộc đàm phán quan trọng với Liên minh châu Âu và Trung Quốc vẫn chưa được giải quyết trước các hạn chót đang đến gần, tạo ra mức độ không chắc chắn trong chính sách được mô tả là “cao bất thường”. Điều này đã tạo ra hai vấn đề kinh tế vĩ mô đối lập toàn cầu.

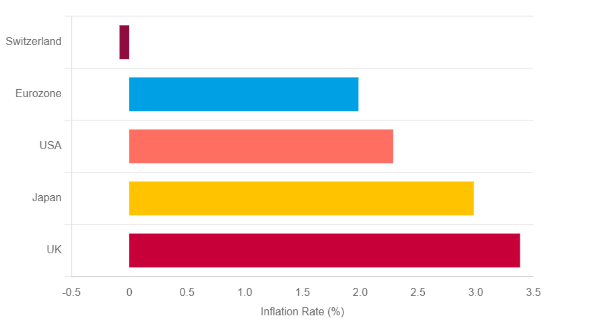

Hoa Kỳ hiện đang đối mặt với một động lực stagflation với sự tăng trưởng chậm lại và lạm phát do thuế suất. Trái ngược hoàn toàn, phần còn lại của thế giới phát triển, đặc biệt là Khu vực đồng euro và Nhật Bản, đang phải đối mặt với cú sốc giảm phát cổ điển từ nhu cầu bên ngoài suy yếu.

Đối xứng cơ bản này sẽ xác định các đường nét của chính sách tiền tệ và hiệu suất tiền tệ cho phần còn lại của năm.

Sự chuyển hướng thận trọng của Fed

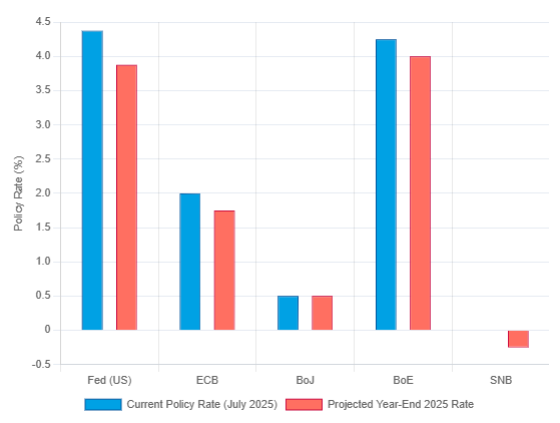

Ngân hàng Dự trữ Liên bang Hoa Kỳ (Fed) đang trong trạng thái nhắm mắt theo dõi cẩn trọng, giữ lãi suất chủ chốt trong khoảng 4.25%-4.50% giữa năm. Mô hình giữ này phản ánh một bức tranh kinh tế mâu thuẫn sâu sắc, khiến hai nhiệm vụ kép của Fed đối đầu với nhau.

Thị trường lao động, tuy vững chắc, đang giảm tốc một cách từ từ, với các kế hoạch tuyển dụng bị kiềm chế bởi sự không chắc chắn kinh tế. Đồng thời, áp lực lạm phát từ các thuế suất mới là điều không thể phủ nhận, với các doanh nghiệp tại tất cả mười hai khu vực của Fed báo cáo chi phí tăng đang được chuyển sang người tiêu dùng.

Điều này đặt ra cho Ngân hàng Dự trữ Liên bang một thách thức stagflation: sự kết hợp giữa áp lực tăng giá và áp lực giảm tăng trưởng. Dự báo trung bình của chính Fed chỉ ra rằng có thể sẽ có hai lần cắt giảm 25 điểm cơ bản vào cuối năm 2025, gợi ý một tỷ lệ chính sách vào cuối năm từ 3.75%-4.00%. Tuy nhiên, ủy ban vẫn chưa hòa hợp, với một phái lớn cho rằng không nên cắt giảm bất cứ cái nào trong năm nay.

Dự báo cơ bản là Fed sẽ giữ nguyên lãi suất trong suốt mùa hè để đánh giá tác động của thuế trước khi thực hiện một hoặc hai lần cắt vào cuối quý IV khi sự chậm lại của kinh tế trở nên rõ ràng hơn.

Chiến lược này bao gồm một “dilemma nhìn xuyên qua”, nơi Fed phải chấp nhận một cú sốc lạm phát tạm thời do thuế để tránh làm tổn thương một nền kinh tế đang chậm lại một cách không cần thiết, một con đường chính trị đầy rủi ro cần vượt qua.

Sự nới lỏng chính xác của Trung Quốc

Ngân hàng Nhân dân Trung Quốc (PBOC) được dự đoán sẽ tiếp tục chính sách “nới lỏng vừa phải” và rất có mục tiêu để hỗ trợ nền kinh tế lớn thứ hai thế giới. Khác với các đồng nghiệp phương Tây của mình, cách tiếp cận của PBOC là phản ứng trước những cản trở cấu trúc sâu sắc, bao gồm một cuộc khủng hoảng lĩnh vực bất động sản kéo dài và nhu cầu tiêu dùng trong nước yếu kém.

Thay vì thực hiện các cắt giảm lãi suất mạnh mẽ và rộng rãi, PBOC sẽ tiếp tục phụ thuộc vào các công cụ chính xác như cắt giảm tỷ lệ Dự trữ Bắt buộc (RRR) và các cơ sở cho vay có định hướng. Điều này cho phép nó kênh tín dụng vào các lĩnh vực ưu tiên trong khi điều chỉnh “Tam giác Ổn định được Quản lý” của mình.

Mục tiêu tối thượng là duy trì “sự ổn định cơ bản của tỷ giá hối đoái nhân dân tệ” để ngăn chặn dòng vốn tháo chạy gây mất ổn định, một ràng buộc mà không cho phép cắt giảm lớn đối với lãi suất chuẩn. Do đó, dự báo cho nửa sau của năm là sẽ tiếp tục bơm thanh khoản có mục tiêu mà không thay đổi các lãi suất chính sách chính.

Sự bình thường hoá đang bị đình trệ của Nhật Bản

Ngân hàng Nhật Bản (BoJ) đang ở một ngã rẽ nguy hiểm, tham vọng bình thường hóa chính sách tiền tệ của họ đã bị đình trệ đột ngột. Sau khi cuối cùng nâng lãi suất chính sách lên 0.5% vào tháng 1 năm 2025 – mức cao nhất trong 17 năm, ngân hàng trung ương đã bị buộc phải dừng lại, viện lý do “các bất định cực kỳ cao” từ chính sách thuế suất của Mỹ.

Cú sốc bên ngoài đã đe dọa nền kinh tế phụ thuộc vào xuất khẩu của Nhật Bản, vốn đang gặp khó khăn, đã chứng kiến GDP co lại trong quý đầu tiên.

Điều này đã khiến BoJ rơi vào một “cái bẫy uy tín”. Sau nhiều thập kỷ cố gắng chứng minh rằng họ có thể tạo ra lạm phát, giờ đây họ cần chứng minh rằng có thể hành động như một ngân hàng trung ương truyền thống, chống lạm phát. Tuy nhiên, việc nâng lãi suất thêm trong khi nền kinh tế bị ảnh hưởng bởi cú sốc bên ngoài có thể dẫn đến việc nó rơi vào suy thoái và buộc phải đảo ngược chính sách một cách đáng xấu hổ.

Sự chuyển hướng ôn hòa của ECB

Ngân hàng Trung ương Châu Âu (ECB) chắc chắn đang trong một chu kỳ nới lỏng, phản ứng trực tiếp với mức tăng trưởng khiêm tốn và xu hướng giảm lạm phát rõ rệt. Sau khi hạ lãi suất cho vay chính xuống 2.00% vào tháng 6, họ được dự báo sẽ cắt ít nhất một lần nữa 25 điểm cơ bản vào tháng 9, đưa tỷ lệ lãi suất xuống 1.75%.

Triển vọng của Khu vực đồng euro đang bị che mờ bởi mối đe dọa từ các thuế suất của Hoa Kỳ và sự gia tăng mạnh mẽ của euro, đã vươn lên mức gần 1.18 USD.

Sức mạnh của đồng euro đã trở thành một yếu tố quan trọng trong phép toán của ECB, hành động như một “cơ chế thắt chặt de facto”. Một đồng euro mạnh mẽ làm cho hàng nhập khẩu rẻ hơn, gia tăng áp lực giảm lạm phát, và làm tổn thương xuất khẩu, làm suy giảm tăng trưởng.

Sự thắt chặt do đồng euro gây ra có tác động trái ngược với các cắt giảm lãi suất của ECB, buộc ngân hàng này phải có lập trường ôn hòa hơn chỉ để đối phó với tác động của sức mạnh đồng tiền của chính mình. Động lực này củng cố thêm lập trường cho sự khác biệt chính sách tiếp tục giữa ECB và Ngân hàng Dự trữ Liên bang.

Ủy ban phân chia của Anh

Ủy ban Chính sách Tiền tệ (MPC) của Ngân hàng Anh (BoE) đang điều hướng một môi trường stagflation trong nước đầy thách thức. Nền kinh tế Vương quốc Anh đang gánh chịu lạm phát cao cứng đầu, dự kiến sẽ duy trì tốt hơn mức mục tiêu 2% trong phần còn lại của năm 2025, cùng với tăng trưởng GDP chậm chạp.

Tại cuộc họp tháng 6, MPC đã giữ lãi suất của Ngân hàng ở mức 4.25%, nhưng quyết định này che giấu một sự nghiêng rõ ràng về phía nới lỏng, với cuộc bỏ phiếu gần gũi 6-3, trong đó ba thành viên ủng hộ một cắt giảm ngay lập tức.

Sự phân chia rõ ràng này báo hiệu một ủy ban có xu hướng nới lỏng thêm. Dự báo cơ bản là một cắt giảm thêm 25 điểm cơ bản trong nửa cuối năm, giảm lãi suất xuống 4.00%. Triển vọng càng trở nên phức tạp hơn do sự dễ tổn thương cấu trúc của Vương quốc Anh.

Như một quốc gia liên tục thâm hụt tài khoản vãng lai, Vương quốc Anh phụ thuộc vào việc thu hút vốn nước ngoài, khiến đồng bảng anh dễ bị ảnh hưởng bởi các biến động trong tâm lý rủi ro toàn cầu, điều này sẽ tạo ra một cơn gió ngược kéo dài trong môi trường không chắc chắn cuối năm 2025.

Bắt đầu giao dịch ngay bây giờ — nhấp vào đây để tạo tài khoản VT Markets trực tiếp của bạn.